2018年,是教培行业的一个分水岭。

一边是传统在线教育机构融资遇冷,机构倒闭跑路不断;另一边是新的教培风口,好项目一票难求。

作者 | 观察君 来源 |教培行业观察

万亿教培新市场

教培行业以传统线下机构模式经历了很长一段时间,比较典型的就是新东方、好未来,并且目前这两大巨头的营收仍以线下为主,但自2012年之后,在线教育成为风口,教育领域掀起一股创业热潮,其中以跟谁学、掌门1对1,猿辅导、VIPKID等为代表的在线教育公司最为典型,教育投资也一时风头无两。一直到2018年上半年都是炙手可热的投资领域,但随后资本遇冷,教育领域跑路事件频发,加之政策监管趋严,给教培行业蒙上一层阴影。新的教育风口到底在哪?不仅创业者在寻找,资本市场也在更敏锐的猎捕下一个教育“独角兽”。

纵观整个教培行业,由于介入门槛比较低,市场比较分散,导致很难形成在某一领域有一家独大的格局。沙利文报告显示,K12领域的Top5机构,仅占国内市场份额总和的4.7%。从目前体量较大的公司来看,教培行业龙头机构在一二线城市开发比较充分,三四五线城市基本没有太大存在感。

图片来源:国盛证券研究所

但是,超过80%的K12客户资源却分布在三四五线城市。

图片来源:国盛证券研究所

由上图预测数据可知,未来几年的适龄学生数量,三四五线城市比一二线城市的总和还要多很多,所以在下沉市场存在巨大的空间。

有同学说这个群体可以通过在线教育覆盖。是的,但不是现在,是未来。

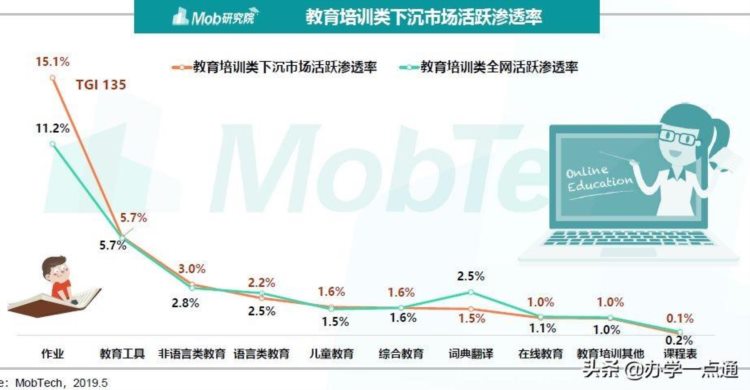

我们再看一组数据:

报告数据来自:Mob研究院

在下沉市场,在线教育的渗透率非常低,渗透率较高的仅仅是作业和教育工具,而真正的在线教育还处于非常初级的阶段。

报告数据来自:Mob研究院

以在下沉市场渗透率比较高的作业类APP为例,在1-5线城市的用户占比看,三四线城市有着庞大的用户群体,这也是目前一线城市主要教育机构所不能覆盖的地方。

报告数据来自:Mob研究院

作业类下沉市场用户规模有一亿左右,换言之,教培市场有着近亿规模的用户等待开发,“蛋糕”体量相当庞大。

这还仅仅是K12领域的用户规模,如果扩展到全教育品类,说下沉市场有万亿规模并不为过。随着5G时代的来临,在线教育将彻底打破教育资源不均衡的问题,下沉市场的教育消费必将形成井喷之势,很有可能再诞生像好未来、新东方这样规模的培训机构。

我们再看几个细分赛道:

职业培训:2019年之前,职业教育领域也可以说是乱象丛生,竞争剧烈。达内教育总裁韩少云曾在公开场合表示,达内教育职业教育的获客成本平均约为2500元,而新东方、学而思等成熟教育培训企业的获客成本只有500元左右,前者是后者的5倍。

2018年下半年,职业教育迎来转机,国务院办公厅连续发文推进职业教育,鼓励社会培训和评价机构开展职业技能培训和评价。陆续开始有职业教育机构在美股、港股上市,而近期的三节课完成B轮1.3亿融资,更是把职业教育向风口推进了一步。

在政策和资本的双重加持下,职业教育成为了2019年经济寒冬下少有的“新风口”。

K12教育:K12领域跟谁学的上市比较具有代表性,以在线大班的模式快速崛起,让网校之争进入一个新的阶段。除了之前几个主要选手如学而思网校、猿辅导之外,今日头条多轮测试之后,也终于锁定网校这条赛道,推出清北网校,其他一些在线教育机构也纷纷入场。但在一线城市今年的各大网校竞争早已是白热化,线下广告都纷纷走出五环外。此外,K12下沉市场也是今年投资人最关注的一个领域,没有之一,并且多起融资并未对外界公布。

素质教育:如果按媒体曝光的投资事件数量来分析,从去年下半年到今年上半年,素质教育领域的投资事件数量占有明显优势,其中以艺术和少儿编程最为突出。其实STEM在国内一直都处于非刚需的地位,但随着国家升学政策的调整,素质教育也越来越被重视,甚至未来会在升学中起着一定的关键性作用,素质教育在未来一段时间内,都将是一个重要的教育创业方向。

教育To B:To B服务也是近年才受到关注的一个热门方向,尤其是今年,BAT都重点布局,让整个To B领域的竞争达到了前所未有的高度。教育TO B主要集中在信息化和人工智能两个方向,介入的技术门槛比较高,传统教培机构毫无优势可言。

通过上面的分析,我们大致可以得出结论,未来一个时期内,新的教育赛道的风口会包含两个关键词:下沉和科技。二者占其一,都是会被市场看好的项目;二者皆有的话,必被资本市场争相追捧。

然而不可否认的是教育资源在不断向头部机构靠拢,准入门槛在逐渐提高,包括技术、教研、师资、以及资金。

下沉市场的挑战

2018年,成立仅三年的拼多多成功赴美上市,宛如里程碑一般彻底撬开了这片长期以来被人们忽视的广阔天地,让那些长期将目光锁定在一二线高净值人群身上的商家们“大开眼界”;随后,成立仅两年零三个月的趣头条以更快的速度登录纳斯达克,再度让人们领略了下沉市场的魅力。各行各业都开始布局下沉市场,教育行业自然也不例外。

我们先看一个例子:文都教育,就是大家熟知的文都考研,早期比较集中在一线城市,并且以线下模式为主,随着考研市场竞争加剧,后期扩了品类,并且开始向二三线城市下沉,虽然文都的下沉做的相对保守一些,是采用地面+空中的模式(线下开分公司或者加盟,线上推出文都网校),但从财务上看,这种策略明显让文都有了更快速的发展。

据文都教育在新三板的财报显示,文都教育2015年营收1.17亿元,其中网络培训占19.48%。2016年,营收3.9亿,比上年同期增长234.36%,在线营收20%以上。对于增长的原因,官方的解释是:9月收购的业务纳入合并范围,其次公司的网络培训业务增长。

文都网校在河南区域的百度指数

据内部员工透露,文都教育部分考研付费课程,单个班次报名可达20000多人,最高同时在线达18000人,而四六级免费直播课程曾有高达40000人同时在线的记录。由此可见,在线教育模式,是一线教培机构向下沉市场拓展是一个非常行之有效的方式。

报告数据来自:Mob研究院

原因很简单,一方面是市场还未被教育,这方面自然要有一个渐进过程;另一重要因素就是技术门槛较高。

我们来看一下跟谁学上市报告中的一组数据:

来自跟谁学上市文件

在跟谁学的团队组成中,技术研发团队人数是仅次于助教团队,并且多数还来自于BAT大公司,如果不是家里有矿,一个创业公司断不敢有这么顶配的技术团队。当然,跟谁学的底气来自A轮5000万美元的融资。

传统教培机构在线化较低是一个普遍现象,根本原因是养一个技术团队成本太高,并且还存在很多未知风险,大多数机构不愿意把自己到手的利润砸到这样一个高风险的投资上来。包括新东方在内,多数都会采用技术外包,或者直接采购第三方产品的方式,完成一些IT项目的实施。这从另一个角度解释了教育To B突然升温的原因。

我们再回过头来看文都教育、巨人网校、卓越教育,其实他们成功也是依托于第三方技术平台来实现机构的线上教育布局。这类平台往往并不为人熟知,但已然形成了教育生态的产业链,从网校的搭建服务商,到视频的应用服务商,甚至包括了课程定制的内容产出机构。

那么,教培机构选择To B服务商合作的标准是什么?

以上文提到的文都教育为例,其直播课程最高可达40000人在线,要满足如此庞大的在线量,非常考验直播平台的技术实力,文都教育选择与一家叫保利威的第三方技术平台合作。保利威面向教培机构提供一站式在线教育视频云解决方案,自主研发了303项视频点播、直播功能,满足课堂互动、视频存储、视频安全加密等在线教学需求,支持精品课、公开课、教学招生等丰富的教学场景。

技术是教育To B的核心竞争力。谈及会选择什么样的服务商合作时,文都网校负责人杜老师说:“一般会考虑三个方面:技术水平、技术支持的服务积极性和响应速度、性价比。”文都教育需要保利威PlaySafe版权保护专利技术,保护课程资源不被盗;给师生提供更好的上课体验,需要稳定流畅的直播和录播呈现课程;打通教学场景跟业务系统,还需要定制化服务。

据了解,保利威2018年实现营收4808万元,用户数从2018年初的4万增长到目前的7万,其中70%来自教育行业。新东方、好未来、海风教育、全通教育、美联英语,新世界教育、邢帅教育等企业都有采购保利威的服务。

To B服务商年营收已达千万级,这至少表明两个事实:其一,To B在教培行业需求量之大可见一斑;其二,保利威等To B服务商已然成为接棒教育机构自主研发的最优选择。

在科技赋能的驱动下,越来越多的教育机构快速实现了在线教育的布局。

此外,保利威董事长谢晓昉认为,在线教育不只是对传统教育的一种补充和辅助手段,好比10年前很多人认为电商是传统商业的补充,后来电商却成为主流。相比商业,教育行业更容易通过技术来优化,随着未来新技术不断加入,在线教育能够成为一种主流形式。

从机会成本的角度来看,一套成熟的产品,不但可以帮机构减少试错成本,降低风险,还能最大限度的为机构布局节省时间,尤其是教培行业的下沉市场之争,瞬息万变,如果靠自己研发,等到产品上线之日,可能黄瓜菜都凉了。

下沉之争,时不我待。谁牵手科技,谁就抓住了先机。